Le cours de l'or continue de monter malgré le désintérêt persistant des investisseurs occidentaux.

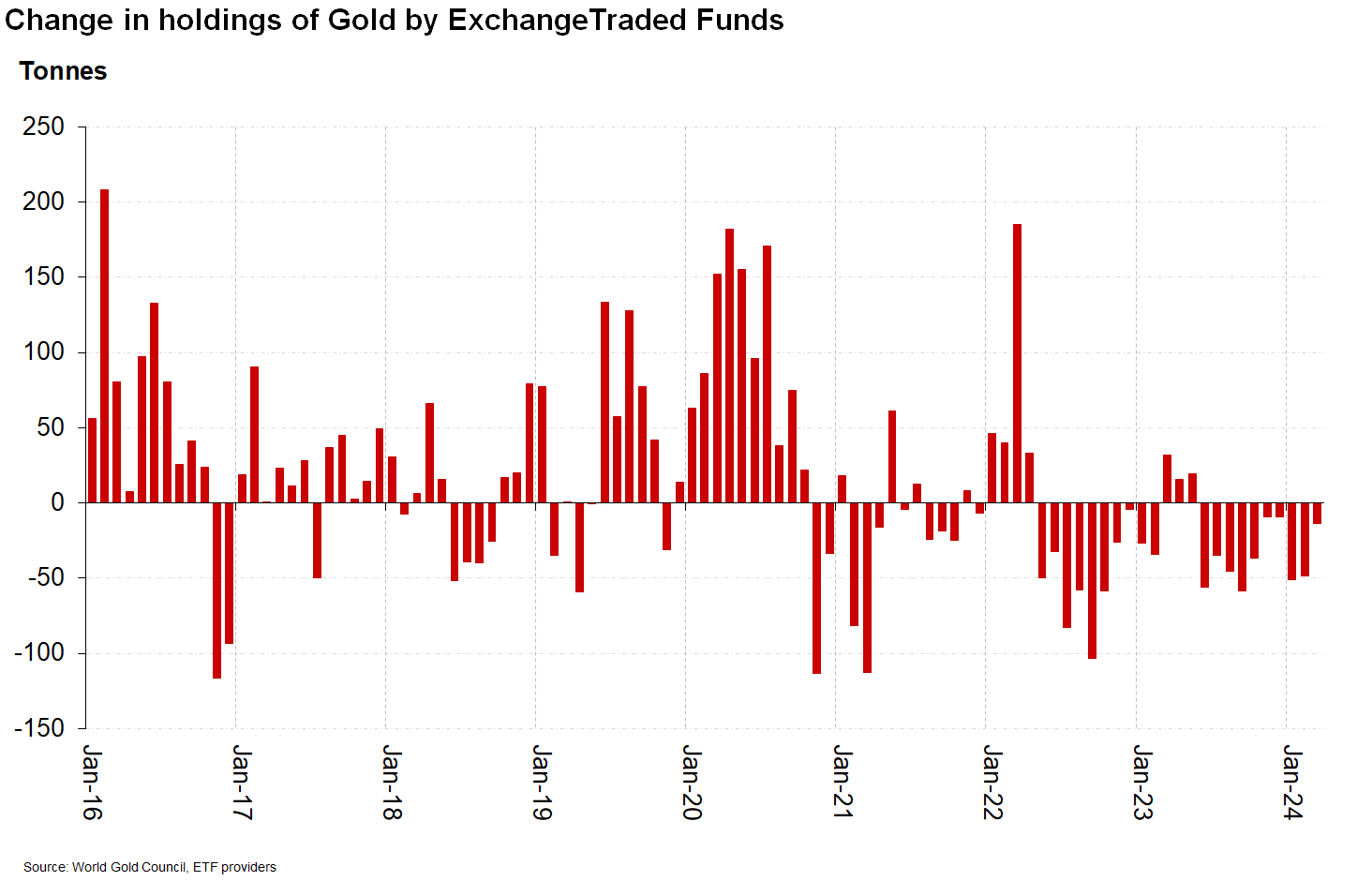

La baisse des encours se poursuit en mars, bien qu'elle soit moins prononcée que lors des mois précédents. Il s’agit tout de même du 10ème mois consécutif de décollecte sur les ETFs adossés à l’or !

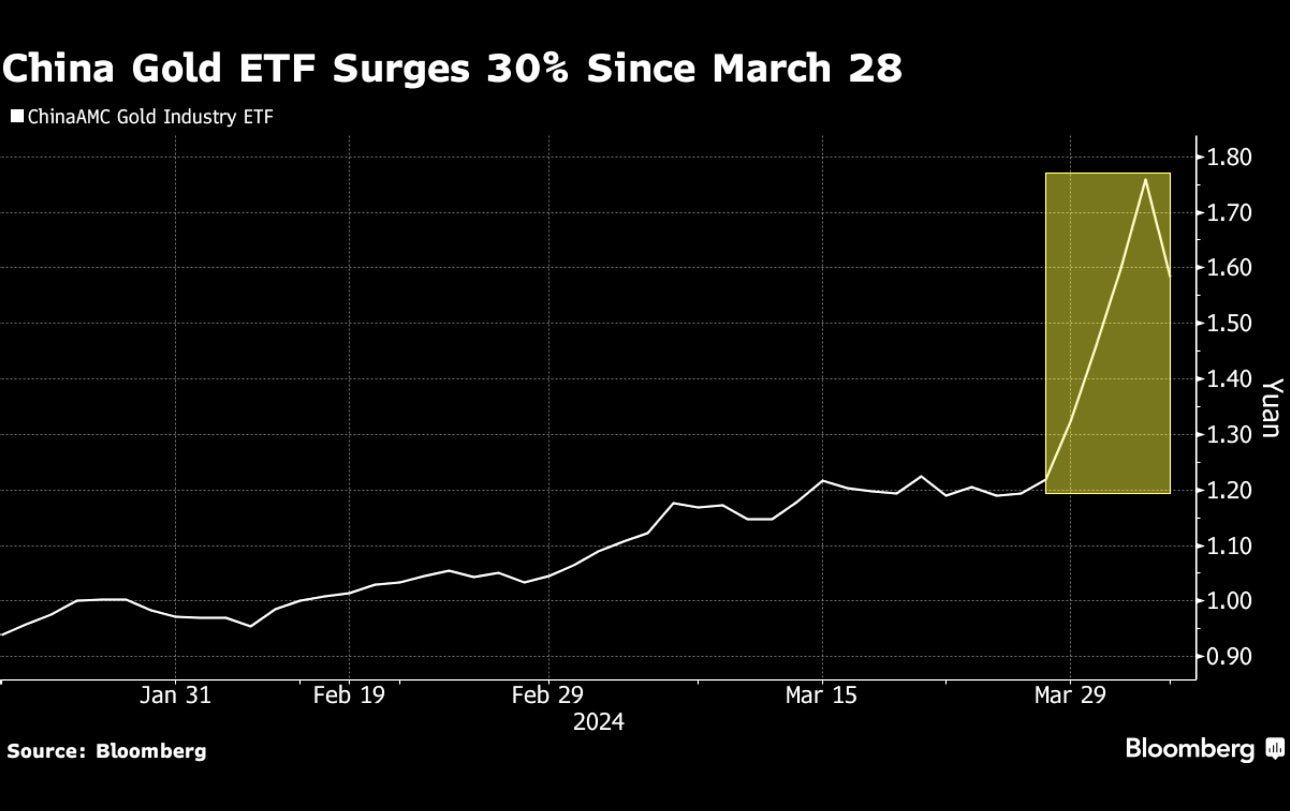

Tandis que la décollecte s'intensifie à l'Ouest, on constate le mouvement inverse en Chine. La confirmation du breakout de l’or a entrainé une hausse de 30% des encours de cet ETF or, et ce en seulement quelques jours :

Ces dernières semaines, il y a eu une véritable ruée sur les ETFs liés aux valeurs minières chinoises :

La ruée sur le métal observée depuis le début de l'année se dirige aujourd'hui vers les sociétés minières.

Il est maintenant évident que le marché chinois joue un rôle crucial dans la détermination des prix de l'or. Les primes appliquées à Shanghai ont agi comme un puissant moteur, propulsant l'or à la hausse. La demande physique en Chine est si forte que Shanghai est en train de devenir progressivement une place mondiale prépondérante dans la fixation du prix de l’or. C’est assez logique que le marché où s’effectue le plus de transactions physiques devienne la place la plus importante. Le prix se fait où l’or physique s’échange.

Le marché papier du COMEX est en train de se transformer en source d’approvisionnement en or physique : les ventes des commerciaux créent des opportunités d’arbitrages pour la demande physique chinoise. À chaque fois qu’un contrat est vendu, il est logique d’envisager que l’acheteur du contrat future soit tenté de prendre livraison du contrat bradé pour revendre le métal sur le marché chinois.

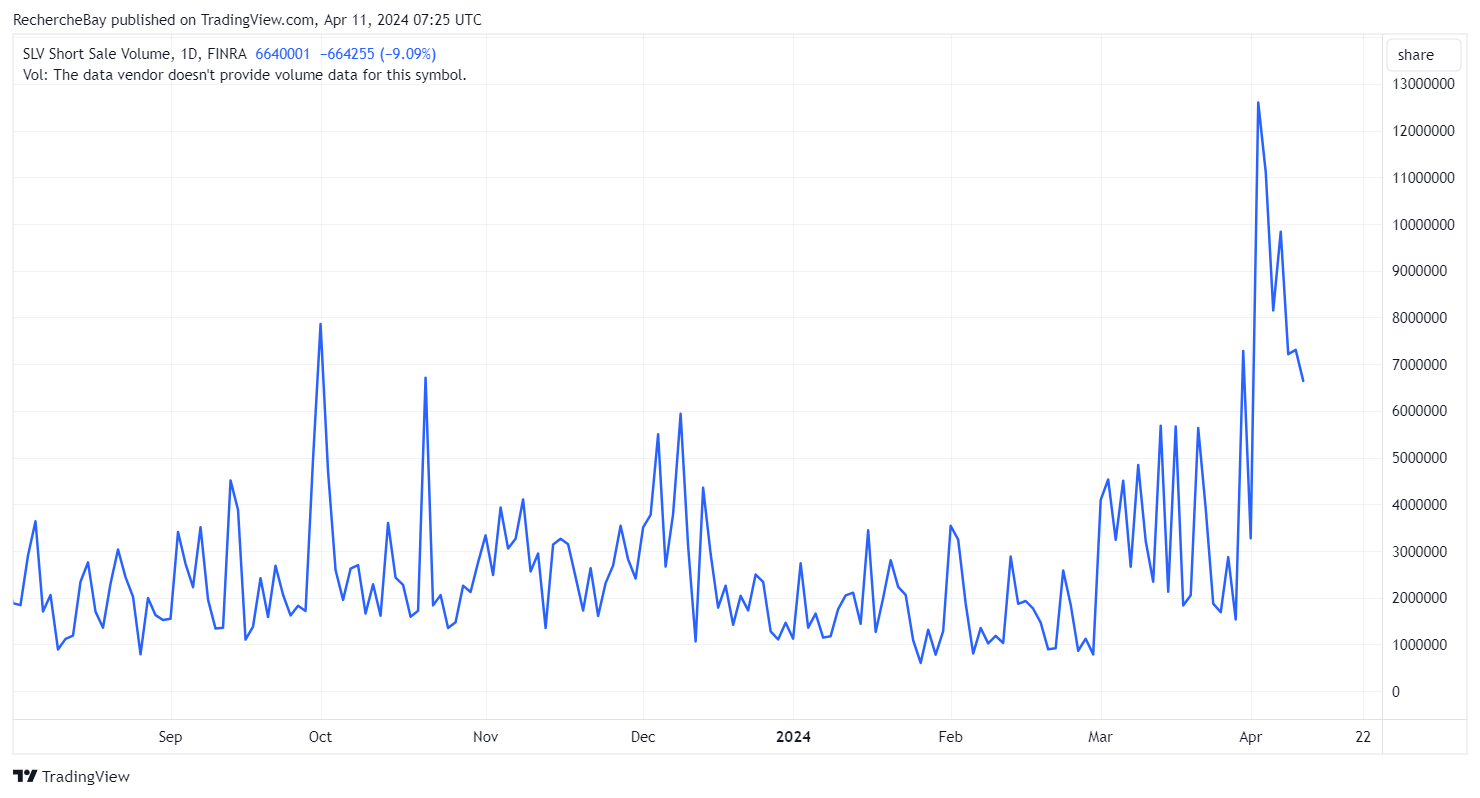

Ce phénomène d'arbitrage pourrait désormais se manifester sur le marché de l'argent physique. La semaine dernière, un nombre considérable de positions vendeuses ont été ouvertes sur l'ETF SLV en anticipation d'une réduction de marge de 12% sur tous les contrats à terme négociés sur le COMEX.

Lorsque ces augmentations de marges sont déclenchées, les spéculateurs longs se retrouvent contraints de verser un supplément en cash pour maintenir leurs positions ouvertes. Généralement, l’effet de levier contraint sur ce marché future est tel que les relèvements de marge “flushent” la plupart des spéculateurs longs, les ordres de ventes sur le COMEX s’enchaînent, le cours spot s’effondre et les shorts peuvent se couvrir dans ces ventes paniques des spéculateurs longs. C’est probablement ce que les shorts sur l’ETF SLV espéraient la semaine dernière.

À la surprise générale, ces relèvements de marges n'ont pas eu l'effet attendu : bien qu'il y ait eu une baisse marquée sur le marché à terme, le mouvement n'a pas perduré et a même été suivie par une vague massive d'achats à prix réduits.

La publication des chiffres de l’inflation CPI aux États-Unis, pires que prévus, auraient dû logiquement faire baisser le cours de l’argent. Au contraire, l’argent repart à la hausse :

Cette hausse s’accompagne d’une baisse spectaculaire des positions shorts sur l'ETF SLV :

Autrement dit, la hausse de l’argent se déroule avec une couverture des positions shorts sur l’ETF SLV. C’est un short squeeze !

Les spéculateurs qui avaient parié sur une baisse de l’argent engendrée par le relèvement des marges du COMEX sont en train de racheter leurs positions. Cette fois-ci, ils font face à des acteurs avec des "poches profondes", déterminés à maintenir leurs positions longues à tout prix, vraisemblablement dans le but de prendre livraison de leurs contrats à terme.

Le marché des futures devient un moyen pour ces participants de sourcer du métal physique, et c’est là tout le problème. Un marché papier ne peut pas servir de régulateur des prix s'il est utilisé comme un marché de livraison physique. Le COMEX n’a pas été créé dans l’objectif de fournir du métal ! En réalité, il est tout simplement impossible de livrer tous les contrats, car l'effet de levier est bien trop important et les stocks du COMEX ne suffisent pas convertir des contrats papier en argent physique. Si le marché de l'argent devait progressivement se transformer en un marché basé sur l'offre et la demande de métal physique, le phénomène de short squeeze pourrait s'intensifier dans les mois à venir.

En effet, l'exemple du nickel l'année dernière met en lumière les conséquences d'un dysfonctionnement sur le marché à terme. Un rachat de position à découvert (short squeeze) avait fait grimper le prix du métal en flèche. Dans le cas du nickel, où la plupart des contrats sont négociés de gré à gré, l’envolée des prix des futures n’avait pas eu d’incidences sur les prix des contrats négociés.

Le cas de l’argent est différent. La négociation des prix des concentrés argentifères se base sur le prix spot. Par conséquent, toute hausse soudaine du cours de l'argent aurait des répercussions immédiates sur les bénéfices des sociétés argentifères.

L'envolée des titres dans le secteur reflète la prise en compte de ce risque. Des entreprises telles que Cœur d'Alene, Fortuna Silver et Pan American Silver ont presque doublé leur capitalisation boursière en quelques semaines, alors que l’indice des minières n’a même pas encore confirmé son breakout !

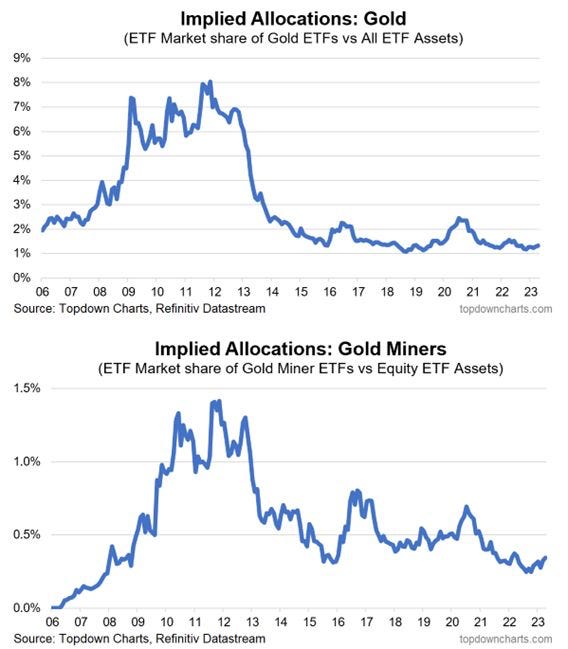

À ce jour, aucun début de modification des allocations d'actifs n'a été observé dans les pays occidentaux.

La part des ETFs dans le secteur de l'or est toujours au plus bas :

Nous sommes encore très loin d'un véritable engouement pour les métaux précieux !

La ruée sur l’or physique en Chine a entraîné une forte appréciation de l’or depuis le début de l’année.

La ruée sur les ETFs chinois pourrait se propager aux ETFs occidentaux, avec un impact significatif sur l’allocation de ces actifs.

Nous pourrions alors passer d’une phase d’attente à un engouement prononcé dans le secteur des métaux précieux.

Le changement de sentiment est assez brutal dans ce secteur, on l’a vu par le passé, mais cette fois-ci, la demande chinoise semble être le principal moteur, une situation historiquement unique. Même les plus fervents partisans de l'or, les "Goldbugs", sont pris au dépourvu par cette propagation soudaine.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.